Numa tomada de decisão, você leva mais em conta o seu lado racional ou emocional?

Se você disse emocional, parabéns!

Agora, se não disse, sinto lhe dizer, você está equivocado, pois não é isso que a ciência tem mostrado.

Isto porque seu cérebro decide o que você vai fazer baseado na emoção despertada. Observe que esta decisão aparece na sua consciência e transmite a sensação de que você a está tomando de forma racional.

Então, você age de acordo com a decisão tomada.

Como disse Wilfred Bion: “A razão é escrava da emoção e existe para racionalizar a experiência emocional”

Por exemplo, você já experimentou ir a um supermercado com fome?

Certamente, ao fazê-lo, percebeu que acabou comprando mais comida do que deveria.

E, já sentiu vontade de comer hambúrguer, tomar uma cerveja, comer algo porque escutou uma música na propaganda?

Os supermercados sabem disso e exploram o máximo o lado emocional para aumentar as vendas:

Tem uma marca de chocolate que usa o refrão: você não é você quando está com fome!: https://www.youtube.com/watch?v=GVGRzKIiqSQ&list=PLKLwCzfVgl6H8_9iaymCXp5y4uPQGPuAb

É isso, a emoção nos movimenta! A razão pode até nos orientar, e se esforçar para controlar as emoções, o que - pode-se dizer- não é pouco, mas difícil dizer se ela consegue.

É uma luta entre um elefante de 6 toneladas contra um pobre condutor querendo movê-lo. vide link o elefante, o condutor e o caminho: https://www.youtube.com/watch?v=MNJmuEtUgxw

Quantas pessoas você conhece que entregam sua declaração de imposto de renda anual poucos dias antes do prazo final, mas prometem que no ano que vem farão diferente e isso se repete todos os anos da mesma forma?

E quantas você conhece que já fizeram alguma promessa de ano novo e não cumpriram?

Quantas pessoas prometem iniciar uma dieta na próxima segunda feira, mas já na terça feira abandonaram a ideia?

Você já começou uma reforma, mesmo que pequena, na sua residência e percebeu que ela não terminou no prazo que você previa ou lhe deram, tampouco ficou dentro do orçamento estipulado?

E na empresa em que trabalha, o orçamento anual bate no final com o que tinha sido previsto lá atrás no começo do ano?

Isso é o que chamamos de falácia do planejamento, tendemos a gastar mais tempo do que planejamos para fazer uma tarefa, assim como tendemos a gastar mais dinheiro do que prevíamos.

Isso é culpa de nossa mente, carregada de vieses. Falaremos deles mais à frente no texto.

Ao nos planejar, esquecemos de que existem diversos fatores inesperados que podem e irão acontecer, os quais não controlamos.

Pois bem, isso é o comportamento humano real, que difere do que os economistas clássicos elaboraram em suas teorias de que os agentes econômicos (pessoas) são racionais e por isso sempre tomam as melhores decisões para si próprios.

Foi o confronto com essa teoria que fez surgir este campo relativamente novo das ciências, chamado economia comportamental que aterrissou com tudo nas finanças pessoais.

Mais especificamente finanças comportamentais, que tem como objeto de estudo o comportamento econômico e a tomada de decisão.

Estuda as influências cognitivas, sociais e emocionais observadas sobre o comportamento econômico das pessoas.

Enquanto a economia tradicional diria que basta gastar menos do que se ganha para gerar poupança para o futuro. As finanças comportamentais e a economia comportamental estão mais focadas em entender o motivo pelo qual algo tão simples não é feito pela maioria das pessoas.

Richard Thaler, um dos pioneiros no estudo da psicologia dentro da economia batizou as pessoas como dois tipos os Econs - os idealizados e os Humans - os reais.

Econs são as pessoas que agem estritamente dentro do que prevê a economia clássica, o agente racional, o que na visão de Thaler não existe.

Já os Humans são os seres humanos da economia real, endividados, gastando mais do que ganham, não resistindo a uma promoção, caindo muitas vezes no “conto do vigário" e por aí afora.

Ele até diz que os Humans são verdadeiros Homer Simpsons, por conta da personalidade que adora se meter em enrascadas criadas por eles mesmos.

Como por exemplo, gastar mais do que ganha, não cumprir prazos planejados, acreditar em promoções só até sábado, e etc.

Como surgiu esse campo de estudos?

Richard Thaler, economista americano da universidade de Chicago, foi quem iniciou no final dos anos 70, começo dos 80, os estudos de juntar psicologia com economia.

Em sua visão, a psicologia apontava para o fato de que as decisões econômicas e financeiras refletiam o poder das emoções sobre os comportamentos.

Fez isto com observações do comportamento de pessoas próximas de sua convivência.

O que para ele contrariava a economia clássica que pregava que os agentes econômicos (pessoas) eram racionais e, portanto, tomam sempre as melhores decisões para si.

A psicologia econômica já existia há quase 80 anos, quando Thaler iniciou seus estudos, ela foi usada pela primeira vez pelo jurista francês Gabriel Trade com a publicação do livro Lá Psychologie Economique em 1902.

Ao final dos anos 40, o cientista Herbert Simon, estudando o papel dos gerentes na administração sob a perspectiva do processo de tomar decisões em condições de incerteza, sugere a ideia da racionalidade limitada.

Simon propõe o modelo do homem administrativo, que procura tomar as decisões satisfatórias, ou seja, aquelas que atendem aos requisitos mínimos desejados.

Os tomadores de decisão contentam-se com simplificações da realidade, nas quais há os elementos mínimos que as limitações humanas conseguem manejar.

Eles se guiam pela regra de que qualquer decisão serve, desde que pareça resolver o problema.

Ou seja, usam atalhos, que podem ser chamados de heurísticas, que são regras de bolso.

Simplificando: usamos o que sabemos para decidir sobre o que não sabemos.

Essa habilidade nos permite lidar com a complexidade de modo mais simples, mas nem sempre correto.

Esse pensamento rendeu a Simon o prêmio Nobel de economia em 1978.

Voltando a Thaler, ele - por muito tempo - havia trocando experiências com Daniel Kahneman e Amós Tversky, dois psicólogos israelenses, ambos cientistas comportamentais que tinham dado continuidade ao trabalho de Simon.

Kahneman e Tversky são os responsáveis pela teoria da perspectiva, esta teoria rendeu a Kahneman (Amós já havia falecido) o prêmio Nobel de economia em 2002.

A teoria da perspectiva pode ser explicada de um modo bem simples:

O que você prefere?

- Ganhar R$ 3.000,00 – com 100% de probabilidade ou

- 80% de chances de ganhar R$ 4.000,00?

Ao fazer esta pergunta num grupo, a grande maioria escolhe a alternativa A, ou seja, preferem não correr o risco e garantir os R$ 3.000,00 líquidos e certos no bolso.

Por outro lado, se perguntarmos: O que você prefere?

- Perder R$ 3.000,00 – com 100% de probabilidade ou

- 80% de chances de perder R$ 4.000,00

Desta vez, a maioria escolhe a alternativa D, ou seja, preferem correr o risco de perder R$ 4.000,00 acreditando no sucesso de 20% de chances de não perder, mas evitam a perda líquida e certa.

Isso significa que as pessoas em geral têm aversão à perda e não aversão ao risco, o risco é aceitável quando se busca evitar a perda;

Na perda a maioria se agarra aos 20% de chances de não perder, na primeira pergunta existe aversão ao risco e na segunda existe a busca por risco no intuito de afastar a perda.

Embora o risco seja um parceiro inevitável de qualquer atividade humana, afinal: investidores compram ações, cirurgiões realizam operações, engenheiros projetam pontes, empresários abrem negócios, políticos concorrem a cargos eletivos, manicures fazem unhas, estudantes correm riscos de serem reprovados.

Para que o processo evolutivo humano tenha acontecido, muitos decidiram não correr o risco.

A espécie sobrevivente e que procriou, dando continuidade à própria espécie, não foi o homem das cavernas, que foi averiguar porque o arbusto se moveu na savana, este certamente foi comido pelo leão escondido no arbusto.

O que sobreviveu foi aquele que decidiu não correr o risco de satisfazer sua curiosidade, o que prova que a autoconfiança não é necessariamente sinal de competência.

Este exemplo é apenas para sabermos que o processo de formação do intelecto humano requer milhares de anos, de modo que nosso funcionamento ainda é demasiadamente impulsionado pelo nosso instinto emocional, pela busca da sobrevivência.

Razão pela qual, nossas decisões têm muito mais um cunho emocional, como medo, aversão a perda, evitar o risco, preservação da espécie, do que razão.

Tudo isso se consolidou em nossa mente como vieses cognitivos.

E o que são os vieses cognitivos?

São tendências de pensamento, elas surgem geralmente a partir de:

- Atalhos de processamento de informações - heurísticas

- A nossa capacidade de processamento limitada do cérebro – embora nosso cérebro pese na média 2 a 3% de nossa massa corporal, ele consome 25% de nossa energia.

- As motivações emocionais e morais: no que acreditamos.

- Distorções no armazenamento e recuperação de memórias: lembramos de momentos de uma viagem, mas não da viagem toda.

- Influência social

Essas tendências de pensamento, interpretam informações de modo a fazer um sentido objetivo da realidade.

Então, os cérebros humanos são programados para cometer todos os tipos de erros mentais que podem afetar nossa capacidade de fazer julgamentos racionais.

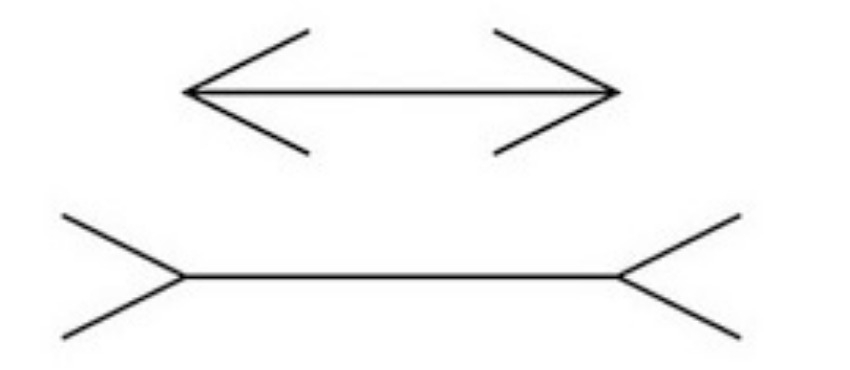

Veja a figura que ilusta este texto;

Olhando apenas a barra interna, desconsidere as pontas, qual das duas barras é a maior?

Certamente você dirá que é a barra inferior, correto?

Errado, as duas barras têm a mesma medida interna, pode medir e vai ver que sim.

Isso é o que chamamos de ilusão cognitiva, mesmo medindo e percebendo que as barras têm o mesmo tamanho, você continua vendo que a de baixo é maior.

Esta é a diferença entre ver e saber, você vê diferenças, mas sabe que são iguais.

Porém, nem sempre o que vemos está correto, agora como já sabemos que as setas têm tamanhos diferentes, mesmo que vendo iguais, iremos medir.

Ou seja, usamos o que sabemos para julgar o que não sabemos, heurísticas, porém a confiança na heurística provoca vieses ou erros sistemáticos.

Existem mais de 180 tipos de vieses cognitivos que interferem na forma como processamos dados, pensamos criticamente e percebemos a realidade.

Exemplo:

Você se considera um bom motorista, está acima ou abaixo da média?

Independentemente de qual seja sua resposta, para chegar a ela, você fez uma conta mental - falaremos disso em breve-, você se comparou com outras pessoas, pensou se não fez nenhuma barbeiragem nos últimos dias.

Se tomou ou não multas de trânsito, enfim, você se comparou com algum grupo.

Porém, qual é o tamanho deste grupo?

Será que ele é relevante do ponto de vista estatístico para saber se você é ou não um(a) bom (a) motorista?

Quantos motoristas passaram por você nos últimos dias? E destes, com quantos você fez uma comparação? A sua amostra é relevante diante do todo?

Ademais, o que é ser um bom motorista? E qual é a média de bons motoristas?

Não existe, mas ao ser indagado você pensou, processou informações na cabeça e, para chegar a uma resposta, usou o viés da disponibilidade.

Este viés faz com que nós nos baseemos em eventos específicos, facilmente lembrados, excluindo outras informações pertinentes.

É a tendência a superestimar a probabilidade de eventos com maior "disponibilidade" na memória e que pode ser influenciada por quão recentes são as memórias ou o quanto elas são incomuns ou emocionalmente carregadas.

Outro viés importante é o viés da confirmação que é a tendência a procurar, interpretar, focar e lembrar-se de informações de tal forma que confirmem nossas próprias ideias preconcebidas.

Exemplo:

Você acredita em algo, alguns de seus amigos não se convencem, alguns dias depois você recebe uma mensagem que confirma o que você pensa, o primeiro impulso a fazer é enviar para os amigos, para “provar” que você não está sozinho com este pensamento.

O problema é que se você estiver errado, só estará confirmando e reforçando a crença em algo não verdadeiro.

Mas do ponto de visto psicológico é muito mais fácil confirmar o que já pensamos do que descobrir e admitir que estamos errados, para isto existe um custo psicológico, uma perda.

E como já vimos, temos mais aversão a perda do que ao risco.

Perder, é muito doído para o ser humano, segundo Kahneman, pela teoria da perspectiva perder dói 2,5 vezes mais do que o ganho.

Exemplo:

Se você encontrar R$ 100,00 na rua, você certamente ficará feliz, vai comentar com amigos e pronto, passou a alegria pouco tempo depois.

Agora, experimente perder R$ 100,00, talvez irá se lembrar para sempre daquele maldito lugar onde perdeu os R$ 100,00 e toda vez que alguém falar em perder dinheiro virá a memória.

Ou seja, para compensar uma perda de R$ 100,00 seria necessário ganhar R$ 250,00 para equivaler o sentimento.

Percebe a relação que isto tem com perdas em investimentos financeiros, negócios que não dão certo, perda de emprego, enfim.

Muitas vezes o investimento está dando prejuízo atrás de prejuízo, mas o investidor não sai do negócio, por que?

Primeiro, geralmente ele não acredita que a responsabilidade possa ser dele, pode culpar o mercado, os clientes, o governo, etc.

E também porque ao sair ele terá que admitir uma perda e para não admitir uma perda, muitas vezes acaba por perder ainda mais.

Sabe aquele apostador da roleta que ficou tentando e acreditando que na próxima rodada a sorte viria?

É exatamente isso.

Um viés que também pode explicar este comportamento é o viés da atribuição da perda e do sucesso.

Neste viés o sucesso e? atribuído às aptidões da pessoa, geralmente o empreendedor que deu certo pensa assim.

Isto faz surgir um outro viés, o viés da confiança excessiva, ou otimismo injustificado.

Onde as preferências das pessoas por resultados futuros afetam suas previsões a respeito deles.

É a tendência a ser demasiado otimista, superestimando os resultados favoráveis e agradáveis.

Lembra do apostador da roleta esperando a sorte chegar? Essa é a falácia do apostador também um viés.

O fato de ter caído vários números longe do que apostou, o faz pensar que nas próximas rodas seu número será contemplado.

E o seu cunhado que não vende o apartamento por R$ 10.000,00 a menos, mas já está pagando condomínio e IPTU há um ano que já superou este valor?

Neste caso dizemos que ele sofre com o viés da ancoragem, ele ancorou no preço que ele acredita que vale e não sai dele de jeito algum.

Pode acontecer também com o empresário à beira da falência esperando o “mercado mudar” ou o dono da ação que bateu o piso de valor mínimo, mas o investidor continua acreditando que o valor voltará a subir.

E se houver alguém atestando isso, certamente estes personagens se agarrarão a essa opinião, por conta do viés da confirmação.

Então, o sucesso pode não ser um bom professor, o problema é que o fracasso talvez também não o seja, pois pelo viés da atribuição da perda e do sucesso, o fracasso é atribuído a? má? sorte ou ao erro de outra pessoa, ao governo, aos impostos, enfim, a vários outros fatores.

Aqui também tem o viés das correlações ilusórias, ou seja, existe a crença de que os padrões são evidentes e/ou duas variáveis estão relacionadas por causalidade quando não estão.

Para um negócio dar certo ou errado, são inúmeras as variáveis que podem influenciar. Não conseguimos ter a ideia de quais são todas elas.

Temos uma limitação cognitiva, não conseguimos prestar atenção a tudo, ao darmos foco em algo, simplesmente não vemos o entorno.

Os cientistas Daniel Simons e Christopher Chabris da Universidade de Harvard desenvolveram um teste apresentado no livro O gorila invisível.

Confira aqui:

https://www.youtube.com/watch?v=OH6_WnCFMeM

Neste teste fica evidente que nossa atenção é limitada, ou seja, muito foco em algo, elimina de nossa vista outras possibilidades.

Isto também reflete no comportamento do investidor, muitas vezes o foco num determinado investimento pode o cegar diante de outras possibilidades e até de riscos que não esteja vislumbrando.

Exemplo:

Um empresário notou que os lava-rápidos de sua cidade tinham perdido 50% das receitas de vendas na última década.

Considerando o crescimento da classe média, o aumento constante nas vendas de carros e uma população que tinha orgulho de exibir carros limpos, a queda na receita não fazia sentido.

Ele passou três meses pesquisando a situação, verificando se havia mais concorrentes no mercado, e não havia.

Se tinham sido introduzidas novas leis de conservação de água, mas não o foram.

Depois de eliminar todas as possibilidades, ele encontrou a resposta: graças ao aumento de dados e ao poder de computação, as previsões dos meteorologistas ficaram 50% mais precisas durante esse período.

Deste modo os motoristas quando sabem que vai chover, deixam de lavar os carros, o que resulta em um número menor de receitas para o lava-rápido.

Assim, o desenvolvimento computacional na previsão do tempo causou um impacto em um setor aparentemente imune aos avanços tecnológicos.

Mas, até aí ele poderia ter atribuído o fracasso a qualquer outro elemento, e se não tivesse tipo tempo suficiente para manter o negócio?

Talvez tivesse ido à falência sem nunca saber que o avanço tecnológico é que seria o responsável por seu fracasso.

Tudo o que vemos é o que existe para nós, porém, muita coisa existe e não vemos, se não vemos como podemos evitar o risco?

Simplesmente, não temos como fazê-lo, o risco é a parte quantificável da incerteza, e a incerteza é muito maior do que podemos imaginar.

É por isso que só podemos proteger nossos investimentos daquilo que sabemos que existe.

Qual é o risco de dois aviões atingirem as torres gêmeas de Nova York?

Até o dia 10 de setembro de 2001, não sabíamos, porque não havia acontecido, era uma incerteza, no momento em que acontece, daí sim podemos mapear o risco.

Ou seja, como não conseguimos visualizar tudo, estamos sujeitos às incertezas a todo instante.

E essa incerteza pode nos ajudar ou atrapalhar, o fato é que não temos controle. É uma ilusão cognitiva, lembra das duas setas do começo do texto?

Aliás, falando em 11 de Setembro, data do atentado às torres gêmeas, o que aconteceu com os acidentes de trânsito nos EUA após esta data?

Eles aumentaram, e por quê?

Porque o medo de usar aviões fez com que a população usasse mais o carro.

Porém, do ponto de vista estatístico, existem mais acidentes de carro com vítimas do que com aviões.

Quantos carros colidem no mundo, todos os dias? E quantas pessoas morrem?

Não ficamos sabendo disso, mas se um avião cai e mata toda tripulação, que no máximo seria algo menor que 300 vidas, o mundo todo dá a notícia.

Nosso cérebro não pensa de forma estatística, ele pensa de forma dramática, ignoramos as estatísticas e nos apegamos ao que traz medo, por exemplo.

E isso nos desperta vieses, neste caso o da disponibilidade.

E porque as pessoas começaram a usar mais os carros em viagens?

É o chamado efeito manada, o nome vem do mundo animal mesmo, imitamos um rebanho.

Os seres humanos também têm esse comportamento de seguir uns aos outros, de repente uma porção de gente começa a fazer as mesmas coisas, se comportando de um mesmo jeito, mesmo que não saiba exatamente o porquê.

Na bolsa de valores, isso é extremamente comum. Recentemente, tivemos a procura por bitcoins, muita gente investiu nisso sem entender direito como funciona, mas aderiu ao comportamento porque “estava todo mundo investindo”.

Muitos golpes financeiros, como é o caso das famosas pirâmides, surgem assim. O fato de sermos seres sociais, de gostarmos de pertencer a grupos, principalmente os que tem pensamentos e comportamentos parecidos com os nossos (viés de confirmação) nos faz, muitas vezes, nos comportarmos como manada, como grupo, apenas seguindo a direção do bando.

Também, porque temos uma atenção limitada, não conseguimos pensar em tudo, lembre-se do vídeo do gorila.

Caminhando para o final do nosso texto, eu queria te fazer uma pergunta:

Qual é o teu rendimento mês? O salário ou, se tem renda variável, quanto é no final do mês?

Já pensou?

Certamente você pensou no número bruto, sem considerar os descontos, acertei?

Porque?

Isso são as contas mentais, e elas definitivamente não fecham, foi também Richard Thaler quem usou pela primeira vez o termo.

Essas contas não fecham porque nunca são inseridas numa calculadora; são imaginações apenas.

E por isso muita gente se endivida, porque ao ver um produto e comprar, vai sempre fazendo a conta pelo valor que ganha, mas como não controla o orçamento, vai tendo a impressão de que “cabe tudo” no orçamento.

Até o dia que decide fazer um confronto entre gastos e ganhos e percebe que a história não é bem assim.

Ilusões cognitivas, falácias de planejamento, tudo misturado.

Porque pilotos de avião e cirurgiões usam check lists?

É para evitar as contas mentais, fugir de “ter que lembrar de cabeça”, pois ao confiar na memória podem esquecer de tomar algum procedimento importante e que tenha consequências graves na vida de muita gente.

E para finalizar: O que te dá mais prazer?

Poupar ou gastar dinheiro?

Certamente gastar dá mais prazer, não que seja a melhor decisão, mas consumir agora, ter a satisfação imediata é intuitivo para o ser humano, temos uma certa dificuldade em adiar uma satisfação.

Isso pode ser explicado pela psicanálise, remonta o princípio do prazer defendido por Sigmund Freud no início dos anos de 1900.

Em resumo, o prazer de gastar dinheiro é maior que o de poupá-lo, pois ao poupá-lo o indivíduo abre mão do prazer imediato, condição contra intuitiva de nossa mente.

Conclusão:

O que tudo isso tem a ver com as finanças comportamentais?

Quarenta anos depois do início de suas observações Thaler ganhou o prêmio Nobel da economia em 2017 exatamente por seus estudos em economia comportamental.

Repare que antes de Thaler, Kahneman, um psicólogo, já havia ganho o prêmio de 2002 e entre eles, Robert Shiller, outro cientista comportamental ganhou em 2013.

Isto evidencia a importância dos estudos comportamentais em economia e finanças.

A partir da década de 1990, finanças comportamentais passou a ser mais estudada, pois percebeu-se que lidar com dinheiro, ou falar de finanças pessoais, não se trata apenas de fazer um controle de gastos através de planilhas ou cadernetas.

O comportamento humano no mundo das finanças tem se revelado cada vez mais importante quando o assunto é educação financeira.

Se você tivesse um bilhete que lhe desse 1.000.000,00 de dólares em prêmio caso acertasse os 5 números e seu bilhete contivesse os números 5, 12, 21, 30 e 35.

O sorteio revelou os números 5, 12, 21, 30 e 36. Qual é sua sensação?

E se novamente fosse feito o sorteio os números revelados fossem: 3, 18, 27, 33 e 40, qual seria a sensação agora?

Em ambos os sorteios você não ganhou o prêmio, mas as sensações foram diferentes entre o primeiro e o segundo sorteio.

É isso que finanças comportamentais estuda, o que sentimos em relação as escolhas financeiras que fazemos e porque escolhemos o que escolhemos.

No meu livro, O inédito viável em finanças pessoais: dinheiro caro, filosofia barata, defendo que educação financeira é no fundo uma questão de como você quer levar a vida, mas consciente das consequências.

Finanças não é só planilha, é comportamento, por isso finanças comportamentais.

Leita: DIAS, E. W. O inédito viável em finanças pessoais: dinheiro caro, filosofia barata. São Paulo: D´Livros. 2016.

Este texto foi escrito por Emerson W. Dias para o Blog da FIA: https://fia.com.br/blog/financas-comportamentais/